Participa y Colabora

Colabora con Lurabitat

Como particular, puedes aportar tus conocimientos, tiempo y experiencia para colaborar con proyectos e iniciativas de Lurabitat. Puedes realizar aportaciones y ofrecerte como voluntario en alguno de los diferentes programas, o también prestando servicios de asesoramiento, contactos, eventos de recaudación, entre otras...

Como asociación, institución o empresa, puede apoyar a Lurabitat mediante contribuciones financieras, donaciones de bienes o servicios, o bien asociándote en proyectos conjuntos. También puede aportar donaciones económicas, contribuciones en especie de productos/servicios u otros recursos tangibles e intangibles para reforzar la labor de Lurabitat y permitirle cumplir con sus proyectos, fines y objetivos.

Colaborando con Lurabitat de cualquier forma, usted o su empresa puede desempeñar un papel significativo y fundamental en la creación de un impacto positivo en las personas.

Cualquier ayuda es importante y bienvenida. ¡ Únete a Lurabitat !

Incentivos fiscales al mecenazgo

Estas ayudas dan una mayor visibilidad a las empresas colaboradoras, pudiendo publicitar sus donaciones en nuestra fundación, además de obtener importantes beneficios fiscales.

Convenios de colaboración

Los convenios de colaboración en las fundaciones son acuerdos por escrito entre una fundación y una empresa u otra entidad, en los que:

La empresa se compromete a aportar una ayuda económica a la fundación para la realización de sus actividades de interés general.

A cambio, la fundación se compromete a difundir públicamente la participación y colaboración de la empresa en dichas actividades.

Las principales características de estos convenios de colaboración son:

Objetivo

Colaborar económicamente en las actividades de interés general de la fundación.

Ayuda Económica

La ayuda económica puede ser monetaria, bienes o prestación de servicios. La fundación debe destinar íntegramente la ayuda a sus actividades de interés general.

Difusión

La fundación se compromete a difundir públicamente la participación y colaboración de la empresa, pero esta difusión no constituye una prestación de servicios.

Para la empresa, las ayudas tienen la consideración de gasto deducible en el Impuesto sobre Sociedades.

Art 25.1 Ley 49/2002: la difusión de la participación del colaborador, no constituye una prestación de servicios: operación no sujeta al IVA.

Contratos de patrocinio publicitario

La Fundación, a cambio de una ayuda económica para la realización de su actividad, se compromete a colaborar en la publicidad del patrocinador. La posición de la Fundación es más activa al colaborar en la publicidad del patrocinador, no se limita a dar notoriedad a la participación de la empresa donante a cambio de la ayuda económica.

Los contratos de patrocinio publicitario en una fundación en España son acuerdos comerciales entre una fundación y una empresa (o cualquier otra entidad patrocinadora) en los cuales la fundación se compromete a promover la imagen, productos o servicios del patrocinador a cambio de un apoyo económico, material o en especie. Estos contratos son beneficiosos para el patrocinador, que mejora su visibilidad y reputación asociándose con causas sociales.

Características de los Contratos de Patrocinio Publicitario

1. Objeto del Contrato: Establecen claramente el propósito del patrocinio, que suele ser la promoción y difusión de la imagen del patrocinador a través de las actividades de la fundación.

2. Compromisos de la Fundación: Detallan las acciones específicas que la fundación llevará a cabo para promocionar al patrocinador, como incluir su logo en materiales publicitarios, mencionar al patrocinador en eventos, y otras formas de visibilidad.

3. Aportación del Patrocinador: Describen el tipo y la cuantía del apoyo proporcionado por el patrocinador, que puede ser económico, en especie, o una combinación de ambos.

4. Duración del Contrato: Especifican el periodo de vigencia del acuerdo, con fechas de inicio y finalización.

5. Derechos y Obligaciones: Enumeran los derechos y obligaciones de ambas partes, incluyendo el uso correcto de marcas y logos, la confidencialidad de información, y el cumplimiento de las normativas legales.

6. Cláusulas de Resolución de Conflictos: Definen los procedimientos para resolver posibles disputas entre las partes.

7. Confidencialidad y Propiedad Intelectual: Regulan el uso y protección de la información compartida y los resultados obtenidos.

Beneficios del Patrocinio Publicitario para el patrocinador

- Responsabilidad Social Corporativa (RSC): Mejora su imagen pública y reputación al asociarse con causas benéficas.

- Publicidad: Gana visibilidad y promoción a través de los canales de la fundación.

- Marketing Relacional: Fortalece relaciones con clientes y otras partes interesadas mostrando su compromiso social.

Ejemplos de Patrocinio Publicitario

1. Eventos y Conferencias: La fundación organiza eventos donde el patrocinador recibe visibilidad a través de materiales promocionales, menciones en discursos, y presencia de marca.

2. Publicaciones: El logo y los mensajes del patrocinador pueden aparecer en boletines, informes anuales y otros materiales de la fundación.

3. Campañas de Sensibilización: El patrocinador puede ser mencionado en campañas de sensibilización llevadas a cabo por la fundación, aumentando su reconocimiento de marca.

Proceso de Implementación

1. Propuesta de Patrocinio: Se elabora una propuesta detallada que especifica los beneficios y las formas de visibilidad que recibiría el patrocinador.

3. Negociación y Firma del Contrato: Ambas partes negocian los términos y condiciones del acuerdo antes de firmar el contrato.

4. Ejecución y Seguimiento: Se implementan las acciones acordadas, y se realiza un seguimiento para asegurar el cumplimiento de los términos del contrato.

En resumen, los contratos de patrocinio publicitario son una herramienta estratégica para las empresas que proporciona a los patrocinadores una plataforma para mejorar su imagen y cumplir con sus objetivos de responsabilidad social.

El tratamiento fiscal es el mismo que en los contratos dada la dificultad que conlleva diferenciar entre éste y el acuerdo de patrocinio: gasto fiscalmente deducible en el Impuesto sobre Sociedades.

El gasto publicitario producido por la aportación de la patrocinadora en cumplimiento del acuerdo de patrocinio es fiscalmente deducible, se considera relacionado con la actividad de la empresa y tiene como finalidad la obtención de ingresos.

Donde difiere el patrocinio del convenio es en el IVA: Aquí, la operación queda sujeta al IVA al configurarse como una prestación de servicio de publicidad llevada a cabo por la Fundación a cambio de una contraprestación económica.

Conclusiones: En general, cuando la cuota impositiva sea suficiente, será más beneficioso realizar donativos a la Fundación antes que convenios de colaboración o acuerdos de patrocinio. El motivo: En estos últimos, sólo se permite una deducción en base imponible, recuperando un 30% del gasto en el que se ha incurrido. En cambio, en el caso de los donativos, la deducción en cuota es del 40% y hasta el 50% cuando son habituales.

A pesar de lo anterior, hay que tener en cuenta los casos en los que es de aplicación el límite de la base de la deducción por donativos, establecido en el 10% de la base imponible del Impuesto sobre Sociedades. Cuando esto suceda, resultarán más beneficiosos, siempre que haya cuota impositiva suficiente, los beneficios fiscales aplicables al convenio de colaboración o patrocinio.

Donaciones

Las donaciones pueden ser dinerarias, de bienes o derechos.

Las empresas que efectúen donaciones y aportaciones irrevocables puras y simples a favor de las fundaciones tendrán derecho a aplicar una deducción en el Impuesto sobre Sociedades.

Para la empresa el donativo es un gasto no deducible, por este motivo hay que efectuar un ajuste fiscal positivo. La deducción en cuota del Impuesto sobre Sociedades es del 35-40% con límite del 15% de la base imponible.

- La constitución de un derecho real de usufructo sobre bienes, derechos o valores, realizada sin contraprestación.

Los donativos entregados a la Fundación son entregados sin contraprestación alguna: La operación, no está sujeta al IVA.

- Cesión temporal determinada del uso de un bien mueble e inmueble. Por ejemplo un alquiler, maquinaria..

Cuotas de afiliación a asociaciones que no se correspondan con el derecho a percibir una prestación

En especie

- Entrega de bienes nuevos.

- Entrega de bienes usados u obsoletos.

- Donaciones de patrimonio.

- Obras de arte.

- Equipos y maquinaria nueva y usada.

- Donativos en los que el donante pudiera recibir un reconocimiento reputacional:

Prestaciones de servicios y las ayudas en especie.

Deducción de donativos en el impuesto de las personas físicas

Las donaciones realizadas a fundaciones y a entidades acogidas a la ley de mecenazgo traen consigo deducciones fiscales para los donantes, de modo que comprueban cómo la cantidad que realmente ha salido de su bolsillo es mucho menor que la que llega a Lurabitat.

Veamos en la práctica cómo se traducen estos porcentajes sobre las donaciones: lo que le cuesta al donante y lo que recibe Lurabitat.

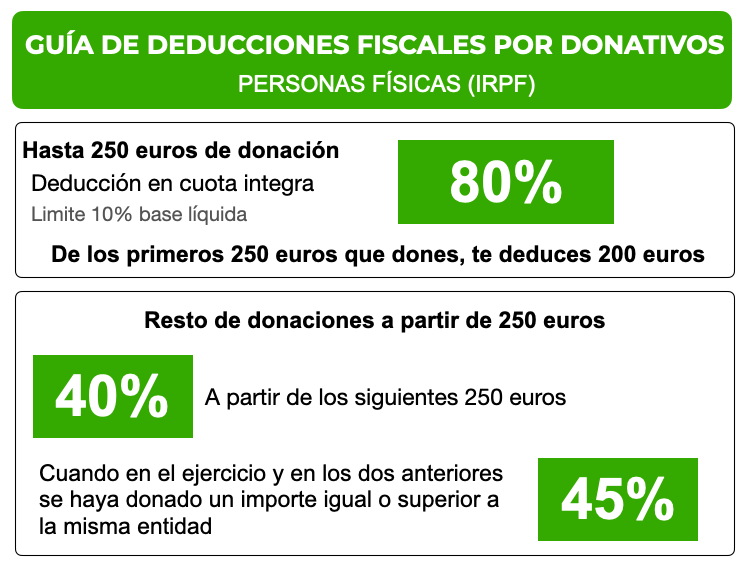

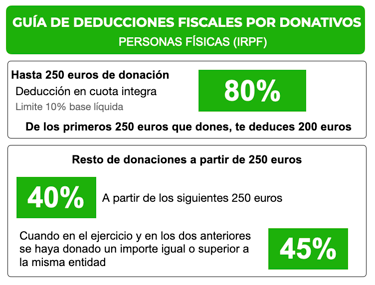

CASO 1: EL MICRODONATIVO. Donaciones de hasta 250€:

Si una persona dona, por ejemplo, 250 euros a lo largo de un año, se le aplicará a su donación la desgravación del 80%. El 80% de 250 son 200€ que se desgrava el donante con lo que realmente les está costando 50€ el donativo mientras Lurabitat recibe 250€.

Cantidad donada: 250€.

Desgravación (80%): 200 €.

Cuánto le cuesta al donante: 50€.

Cuánto recibe Lurabitat: 250€.

CASO 2: Cantidades que, al año, suman más de 250€:

Si una persona dona 500€ a los primeros 250€ se les aplica el 80% de deducción y a partir de 250€, es decir, a los 250€ restantes para llegar a los 500€, se les aplica el 40%. Entonces:

1. De los primeros 250€ el 80% son 200€ que se desgrava el donante.

2. De los 250€ restantes (500 -250) el 40% de desgravación son 100€.

En total 200 + 100, 300€ se desgrava el donante.

Cantidad donada: 500€.

Desgravación (80% y 40%): 300€.

Cuánto le cuesta al donante: 150€.

Cuánto recibe Lurabitat: 500€.

CASO 3: FIDELIZACIÓN. Si en los dos ejercicios anteriores se ha donado la misma cantidad o más, se premia a los donantes recurrentes, en lugar del 40 se pasa al 45% del resto:

Cantidad donada: 500€.

Desgravación (80% y 45%): 312,50€.

Cuánto le cuesta al donante: 187,50€.

Cuánto recibe Lurabitat: 500€.

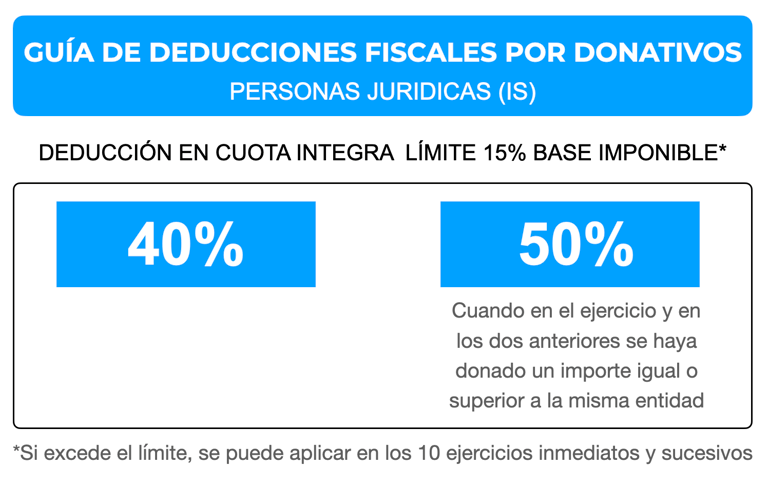

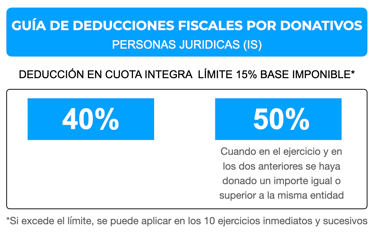

Deducción y exención de donativos en el impuesto sobre sociedades

Las donaciones realizadas a fundaciones y a entidades acogidas a la ley de mecenazgo como Lurabitat, traen consigo deducciones fiscales para los donantes, de modo que comprueban cómo la cantidad que realmente ha salido de su bolsillo es mucho menor que la que donan.

Veamos en la práctica cómo se traducen estos porcentajes sobre las donaciones: lo que le cuesta al donante y lo que recibe nuestra fundación Lurabitat.

Para los sujetos pasivos del Impuesto de Sociedades las deducciones son al 40% y 50% en caso de fidelización. En este caso no se habla de dos tramos de donación. Además, en estos casos es importante tener en cuenta que la base de esta deducción no podrá exceder del 15% de la base imponible del período impositivo.

CASO 1: Donación realizada por un sujeto pasivo del Impuesto de Sociedades:

Base imponible en el Impuesto de Sociedades: 3.000.000 euros.

Importe del donativo: 300.000 euros.

Teniendo en cuenta que el límite máximo de la deducción es el 15% de la B.I. queda:

Deducción por donativos generada= 300.000 x 40% = 120.000 euros.

Deducción máxima a aplicar = 3.000.000 x 15% x 40% = 180.000 euros.

Los 60.000€ restantes para llegar a los 180.000€ de deducción, quedan ‘pendientes’ de deducir y podrán aplicarse en las liquidaciones de los períodos impositivos que concluyan en los 10 años inmediatos y sucesivos.

Cantidad donada: 300.000€.

Desgravación (40%): 120.000€.

Cuánto le cuesta al donante: 180.000€.

Cuánto recibe Lurabitat: 300.000€.

CASO 2: FIDELIZACIÓN. Donación realizada por un sujeto pasivo del Impuesto de Sociedades si en los dos ejercicios anteriores se ha donado la misma cantidad o más:

Sería lo mismo que en el caso anterior pero aplicando la deducción del 50%.

Cantidad donada: 300.000€.

Desgravación (50%): 150.000€.

Cuánto le cuesta al donante: 150.000€.

Cuánto recibe Lurabitat: 300.000€.

NOTA: Solo para residentes en el País Vasco y Navarra existen diferencias a tener en cuenta a la hora de aplicar deducciones por las donaciones:

En la hacienda foral de BIZKAIA: Podrá deducirse el 30% de su donación. La base de la deducción no podrá exceder del 35% de la base liquidable de este impuesto.

Sociedades: Podrán deducirse el 30% de su donación en la cuota líquida. La deducción no podrá exceder del 35% de la cuota líquida.

En la hacienda foral de NAVARRA: La deducción será del 25% de las donaciones efectuadas.

Para los proyectos que cumplan los requisitos fijados por la Ley Foral 8/2014, de 16 de mayo, de Mecenazgo Cultural y de sus incentivos fiscales en la Comunidad Foral de Navarra, la deducción será del 80% para los primeros 150 euros y del 40% para lo que exceda de 150 euros.

Esta deducción tiene un límite conjunto con la deducción por cuotas sindicales, con la deducción por cuotas y aportaciones a partidos políticos y con la deducción por inversiones en instalaciones de energías renovables, en vehículos eléctricos o híbridos enchufables y en sistemas de recarga del 25% de la base liquidable del impuesto.

Sociedades: Deducción como gasto en la base imponible con el límite del 10% de la base imponible o 1×1000 de los ingresos.

En las haciendas forales de ARABA y GIPUZKOA: Podrá deducirse el 20% de su donación. La base de la deducción no podrá exceder del 30% de la base liquidable de este impuesto.

Sociedades: El importe de las donaciones debe ser igual al gasto deducible en base imponible.